Vergi idaresi Vergi Usul Kanunu’nun 153/A maddesi gerekçesiyle, kanuni olarak sınırlarının içinde kalan teminat uygulamasının kapsamını yer yer geniş değerlendirmekte ve mükelleflerin ticari hayatını yok edebilecek tasarruflarda bulunabilmektedir. Bunlardan biri de son dönemlerde sıklıkla karşılaştığımız 153/A – Teminat Uygulamasını gerekçe göstermek suretiyle mükellefin işyeri adresinin taşınmasını – nakil işlemini gerçekleştirmemek olarak karşımıza çıkmaktadır.

PEKİ VERGİ DAİRESİ VUK. M. 153/A’YI GEREKÇE GÖSTEREREK MÜKELLEFİN İŞYERİ ADRESİNİ TAŞIMASINI – NAKİL İŞLEMİ GERÇEKLEŞTİRMESİNİ ENGELLEYEBİLİR Mİ?

Başlıktaki sorunun yanıtı, çok sayıda mükellefin ticari hayatını yok edecek bir hukuksuz işlemin vergi dairesince gerçekleştirilip gerçekleştiremeyeceğinin de cevabıdır. Öyle ki adresini taşıyamayan mükellefler beyanname verememekte ve bu durumdan vergi idaresi de zarar görmektedir. Hem mükellefin iş yapması ve beyanname vermesi engellenmekte hem de hazine vergiden mahrum kalmaktadır.

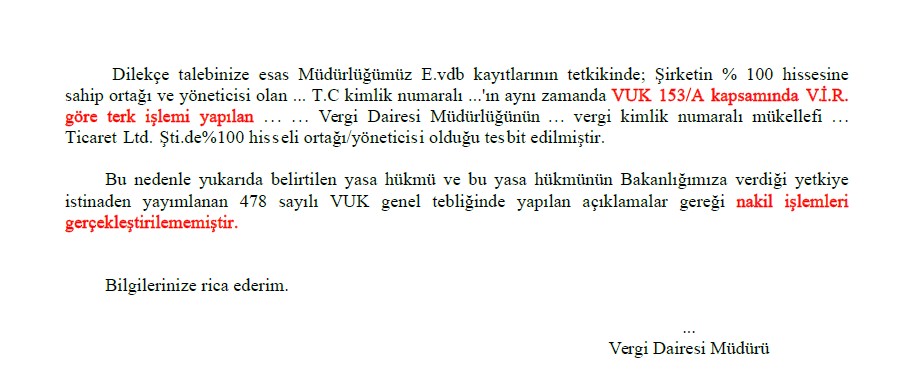

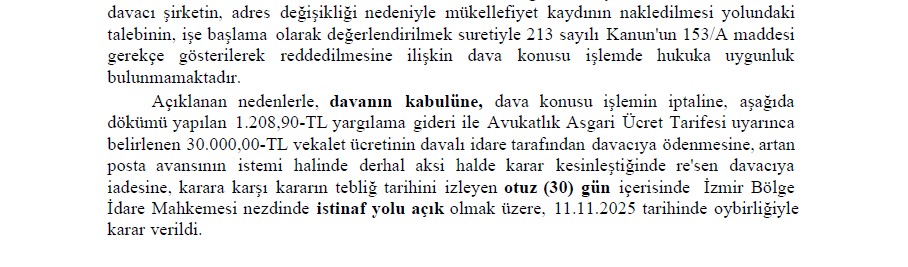

Bu sorunun yanıtı çok açıktır, vergi dairesinin böyle bir tasarruf hakkı bulunmamakta ve doğru şekilde sürecin yönetilmesi halinde vergi dairesinin nakil işlemini gerçekleştirmek zorunda kalması tarafımızca sağlanmaktadır.

Bu hususa ilişkin tarafımızca neticelendirilen bir adet yargılama kararı ekte sunulmuştur.

Vergi Dairesi’nin VUK. M. 153/A gerekçesiyle adres taşıma – nakil talebi reddedilen mükellefler tarafımıza ulaşarak bu sancılı süreçten çıkabilirler.

Yalnızca bu uyuşmazlığa dair olmak üzere 2026 yılı için geçerli olan Avukatlık Vekalet Ücreti,

50.000,00-TL + KDV : 60.000,00-TL + yargı masraf avansı (5.000,00-TL) olmak üzere: 65.000,00-TL

İş yoğunluğu ve her iki tarafında da mesai zaman kaybı yaşamaması adına, tarafımıza vekalet ücreti öğrenme amaçlı ulaşılmamasını, mümkünse öncelikle yazılı olarak ulaşılmasını rica ederiz.

Tüm Danışmanlıklarımız Ücretlidir.